Seit dem 1. Januar 2022 gilt: Kapitalmarktorientierte Großunternehmen, die gemäß CSR-Richtlinie-Umsetzungsgesetz (RUG) zur Abgabe eines nichtfinanziellen Berichts verpflichtet sind, müssen laut Taxonomie-Verordnung der EU für das abgelaufene Geschäftsjahr offenlegen, welche Umsätze sie mit „nachhaltigen“ Unternehmensaktivitäten erzielen bzw. welche Investitions- und Betriebsausgaben in „nachhaltige“ Aktivitäten fließen.

Gemäß der EU-Taxonomie gelten Wirtschaftsaktivitäten als „nachhaltig“, das heißt taxonomiekonform, wenn sie durch das Klassifikationssystem der EU-Taxonomie abgedeckt werden (also „taxonomiefähig“ sind) und einen wesentlichen Beitrag zur Erreichung mindestens eines der sechs Umweltziele der EU leisten (s. unten). Dabei dürfen sie keines der übrigen Umweltziele wesentlich beeinträchtigen und müssen zugleich soziale Mindeststandards erfüllen.

Wie setzen die DAX40-Unternehmen die EU-Taxonomie um – und vor welchen Herausforderungen stehen sie dabei? Um diese Fragen zu beantworten, haben wir die Taxonomie-Kennzahlen sowie die qualitativen Angaben der DAX40-Unternehmen für das Berichtsjahr 2022 analysiert.[1]

Unsere Ergebnisse lassen sich in vier Thesen zusammenfassen:

- Noch nicht auf alle Branchen anwendbar: Die EU-Taxonomie deckt das Kerngeschäft vieler DAX40-Unternehmen bisher nicht oder nur teilweise ab.

- Anspruchsvolle Taxonomiekonformitäts-Kriterien: Auch DAX40-Unternehmen mit einem fortgeschrittenen Nachhaltigkeitsmanagement stehen vor Herausforderungen.

- Investitionsbereitschaft in nachhaltige Transformation: Die von der EU intendierte Lenkung von Finanzströmen in „nachhaltige“ Wirtschaftsaktivitäten beginnt Wirkung zu zeigen.

- IT- und Prozessanpassungen nötig: Um die Aufwände der Taxonomie-Datenerhebung handhabbar zu halten, sind Anpassungen von Prozessen und IT-Systemen gefragt.

These 1

Noch nicht auf alle Branchen anwendbar: Die EU-Taxonomie deckt das Kerngeschäft vieler DAX40-Unternehmen bisher nicht oder nur teilweise ab.

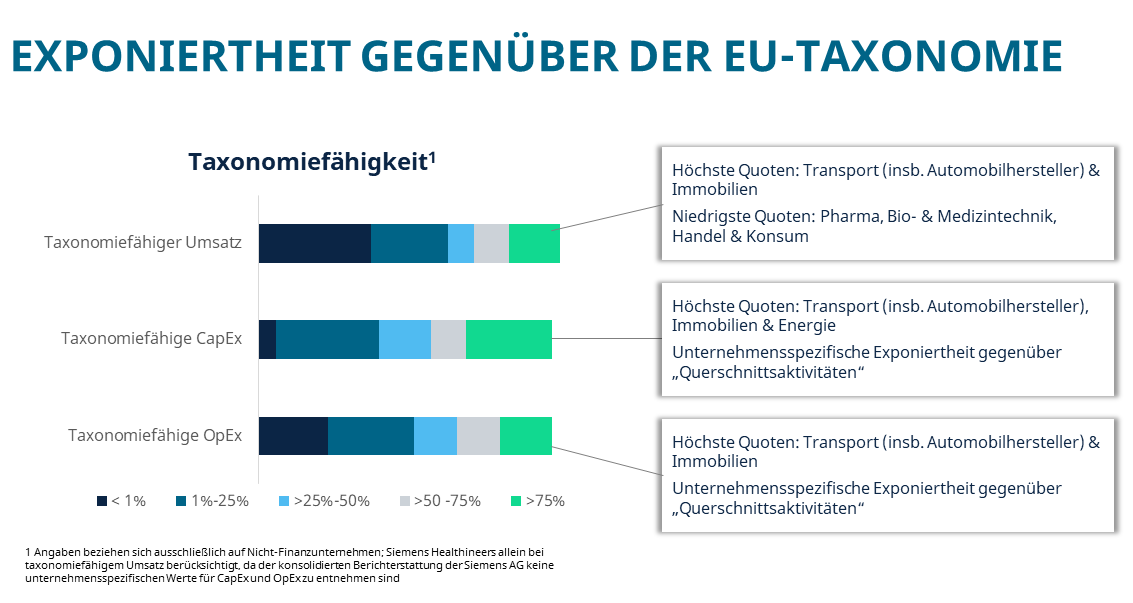

Rund ein Drittel der untersuchten Unternehmen weist für das Berichtsjahr 2022 weniger als ein Prozent taxonomiefähiger Umsätze aus. Der Grund: Die zu diesem Zeitpunkt anzuwendenden Taxonomie-Kriterien für die Umweltziele „Klimaschutz“ sowie „Anpassung an den Klimawandel“ decken das Kerngeschäft vieler Unternehmen nicht ab. Denn die Kriterien zielen bislang auf die Branchen ab, die zusammen knapp 80 Prozent der direkten Treibhausgasemissionen in Europa verursachen – etwa die Sektoren Energie, Transport und Immobilien.

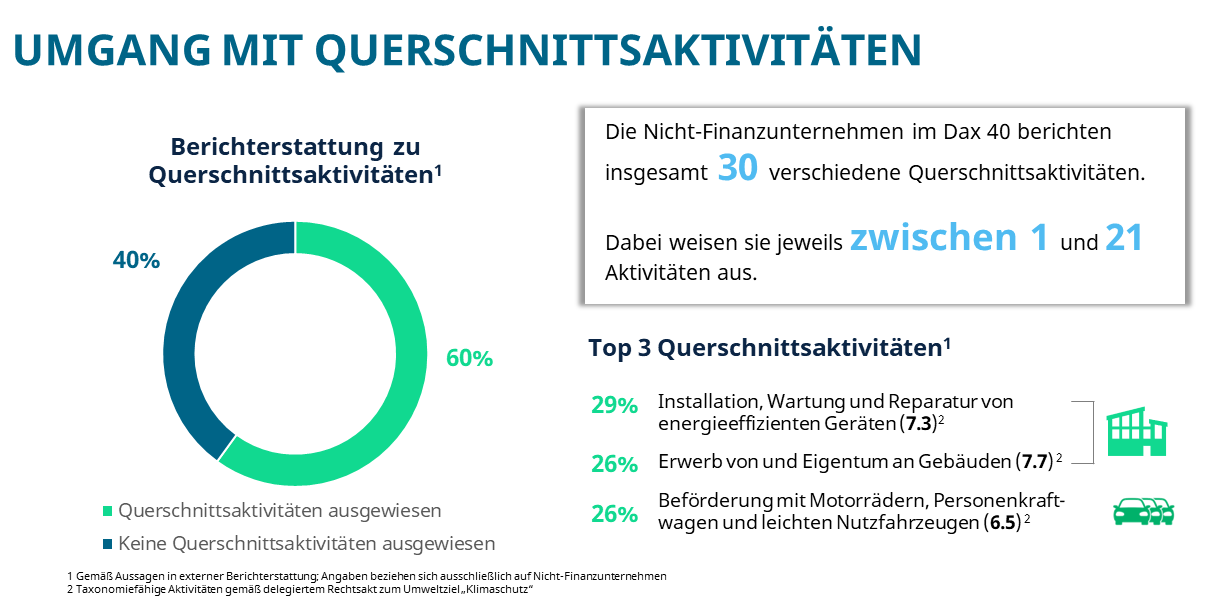

Andere Branchen, wie der Pharma-, Bio- und Medizintechnologie-Sektor oder der Handel, sind bisher gegenüber der EU-Taxonomie nur wenig exponiert. Aus diesem Grund können Unternehmen dieser Branchen bisher lediglich Investitions- und Betriebsausgaben geltend machen, die mit taxonomiefähigen Aktivitäten im Bereich der allgemeinen Unternehmensinfrastruktur, wie etwa Gebäuden oder dem Fuhrpark, verbunden sind – den sogenannten Querschnittsaktivitäten. Die Zahl der ausgewiesenen taxonomiefähigen Aktivitäten schwankt stark; Unternehmen benennen zwischen einer und 21 verschiedenen Aktivitäten. Ursache hierfür kann die Anwendung finanzieller Wesentlichkeitsschwellen sein. Der unterschiedliche Umfang in der Offenlegung von Querschnittsaktivitäten erschwert die Vergleichbarkeit der Taxonomie-Daten.

Um die ESG-Performance von Unternehmen zu erfassen, sind Taxonomie-Daten daher im Kontext weiterer ESG-Daten zu betrachten, wie sie in anderen Abschnitten der nichtfinanziellen Erklärung gemäß CSR-RUG bzw. dem „Sustainability Statement“ gemäß CSRD veröffentlicht werden müssen. ESG-Ratings können ebenfalls bei der Einschätzung der Nachhaltigkeitsperformance helfen.

These 2

Anspruchsvolle Taxonomiekonformitäts-Kriterien: Auch DAX40-Unternehmen mit einem fortgeschrittenen Nachhaltigkeitsmanagement stehen vor Herausforderungen.

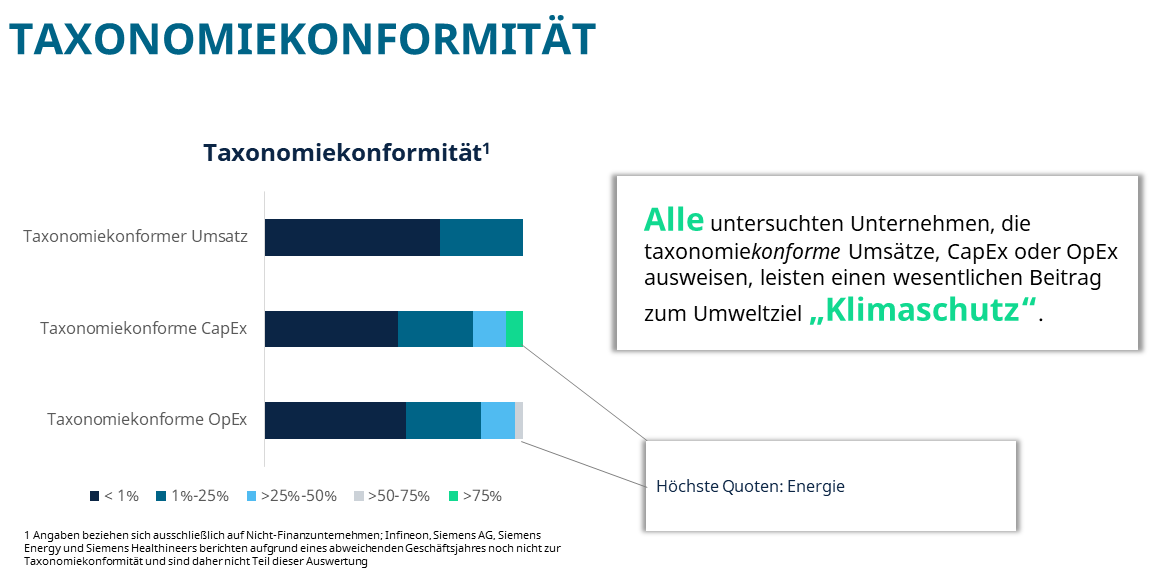

Zwei Drittel der untersuchten Unternehmen weisen für das Berichtsjahr 2022 taxonomiekonforme Umsätze unterhalb von einem Prozent aus. Alle untersuchten Unternehmen, die taxonomiekonforme Umsätze, CapEx und OpEx ausweisen, ordnen diese dem Umweltziel „Klimaschutz“ zu; wesentliche Beiträge zum Umweltziel „Anpassung an den Klimawandel“ werden hingegen nicht offengelegt. Dies deutet darauf hin, dass viele der untersuchten Unternehmen erst begonnen haben, Klimarisikoanalysen auszurollen und entsprechende Maßnahmen zur Anpassung der Geschäftstätigkeiten an den Klimawandel auf den Weg zu bringen.

Knapp die Hälfte der untersuchten Unternehmen kommentiert in der Taxonomie-Berichterstattung, dass es ihnen innerhalb des Berichtsjahrs 2022 noch nicht gelungen sei, die Taxonomie-Kriterien für das Umweltziel „Klimaschutz“ (vollständig) zu erfüllen. Hierzu zählen auch Unternehmen, die einen von der Science Based Targets initiative (SBTi) validierten CO2-Reduktionspfad verfolgen, der mit den Pariser Klimazielen in Einklang steht.

Zusätzlich zu dieser Performancelücke weisen weitere ca. 40 Prozent der berichtenden Unternehmen darauf hin, dass ihnen Daten bzw. Nachweise von Geschäftspartnern fehlen, um die Kriterien für Taxonomiekonformität zu erfüllen.

Dies macht deutlich, dass die Kriterien zur Erreichung der Taxonomiekonformität selbst für Unternehmen mit einem fortgeschrittenen Nachhaltigkeitsmanagement anspruchsvoll sind.

These 3

Investitionsbereitschaft in nachhaltige Transformation: Die von der EU intendierte Lenkung von Finanzströmen in „nachhaltige“ Wirtschaftsaktivitäten beginnt Wirkung zu zeigen.

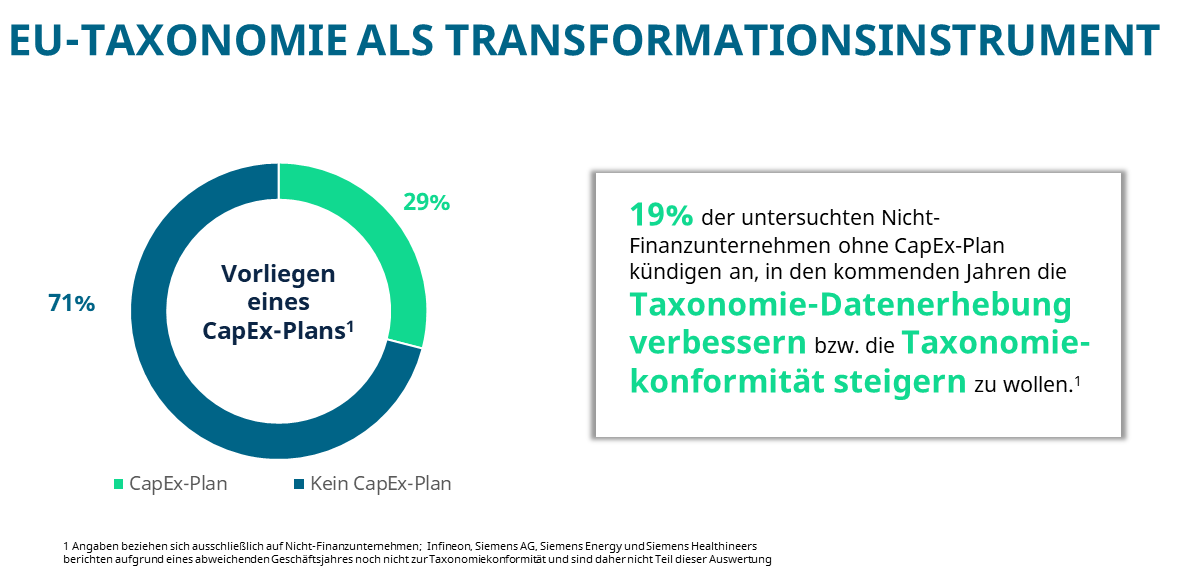

Die DAX40-Unternehmen planen in der Zukunft laut eigenen Angaben vermehrt „nachhaltige“ Investitionen: Knapp 20 Prozent der analysierten Unternehmen weisen taxonomiekonforme Investitionsausgaben über 25 Prozent aus. Während die Umsatzzahlen nur den Status quo abbilden, kann die Investitionsquote als ein Indikator für die nachhaltige Transformation dienen. Besonders hoch sind die entsprechenden Investitionsquoten im Energiesektor (s. These 1), wo die Energiewende in vollem Gange ist.

In dieselbe Richtung weist folgender Befund: Mehr als ein Viertel der DAX40-Unternehmen, die Taxonomiekonformität berichten, hat einen Investitionsplan (sog. CapEx-Plan) verabschiedet. Mit ihm verpflichten sich die Unternehmen dazu, innerhalb eines definierten Zeitraums (i.d.R. fünf Jahre) in den Auf- bzw. Ausbau spezifischer taxonomiekonformer Aktivitäten zu investieren. Weiterhin kündigen knapp 20 Prozent der im DAX gelisteten Nicht-Finanzunternehmen ohne CapEx-Plan an, die Erhebung von taxonomierelevanten Daten verbessern und/oder ihre Taxonomiekonformität steigern zu wollen.

These 4

IT- und Prozessanpassungen nötig: Um die Aufwände der Taxonomie-Datenerhebung handhabbar zu halten, sind Anpassungen von Prozessen und IT-Systemen gefragt.

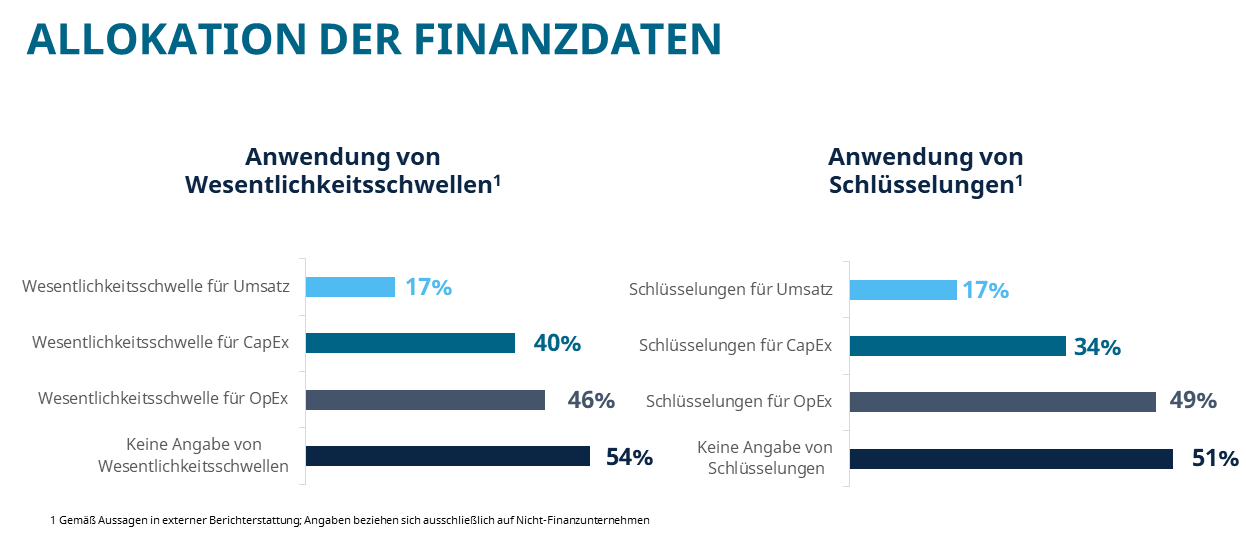

Die Kennzahlenerhebung für die EU-Taxonomie ist aufwändig: Zur Aufwandsbegrenzung wendet mehr als ein Drittel der DAX40-Nichtfinanzunternehmen laut eigenen Angaben finanzielle Wesentlichkeitsschwellen für die Ermittlung der Taxonomie-KPIs CapEx und OpEx an; knapp 20 Prozent der Nicht-Finanzunternehmen im DAX tun dies auch bei den Umsatzzahlen. Sie folgen damit dem generellen Wesentlichkeitsvorbehalt des Lageberichts, in dem die Taxonomie-Informationen mehrheitlich offengelegt werden.

Rund ein Drittel der Unternehmen wendet zudem laut Berichterstattung bei der Zuordnung von Investitionsausgaben zu taxonomiefähigen bzw. -konformen Wirtschaftsaktivitäten Verteilungsschlüssel an; bei den Betriebsausgaben ist es sogar fast die Hälfte der Unternehmen. Hintergrund ist, dass taxonomiefähige und ‑konforme Aktivitäten bisher keine etablierte Größe in Enterprise Resource Planning (ERP)-Systemen sind. Die Anwendung von Verteilungsschlüsseln kann allerdings zu Ungenauigkeiten in den Taxonomie-Daten führen und damit zu Lasten der Datenqualität gehen.

Um den mit der Taxonomie-Datenerhebung verbundenen Aufwand zu senken und die Datenqualität zu verbessern, ist es notwendig, die ERP- Systeme weiterzuentwickeln, sodass Umsätze und Kostenpositionen schon bei der Eingabe ins System nach ihrer Taxonomie-Relevanz gekennzeichnet werden können.

Diese technische Weiterentwicklung ist jedoch aufgrund der regulatorischen Dynamik herausfordernd. Zwar sind mittlerweile erste Kriterien für die Umweltziele 3-6 verabschiedet worden, doch ist die Aufnahme weiterer Wirtschaftsaktivitäten zu erwarten. Es ist daher wenig überraschend, dass 30 Prozent der untersuchten DAX40-Unternehmen in der stetigen Erweiterung der EU-Taxonomie eine besondere Herausforderung bei der Umsetzung in der Praxis sehen.

Die EU-Taxonomie: Über- und Ausblick

Eine Wirtschaftsaktivität ist nach EU-Taxonomie dann „taxonomiekonform“, wenn sie einen wesentlichen Beitrag zur Erreichung mindestens eines dieser sechs Umweltziele leistet, ohne die übrigen Umweltziele wesentlich zu beeinträchtigen:

- Klimaschutz

- Anpassung an den Klimawandel

- Nachhaltige Nutzung und Schutz von Wasser- und Meeresressourcen

- Übergang zu einer Kreislaufwirtschaft

- Vermeidung und Verminderung der Umweltverschmutzung

- Schutz und Wiederherstellung der Biodiversität und Ökosysteme

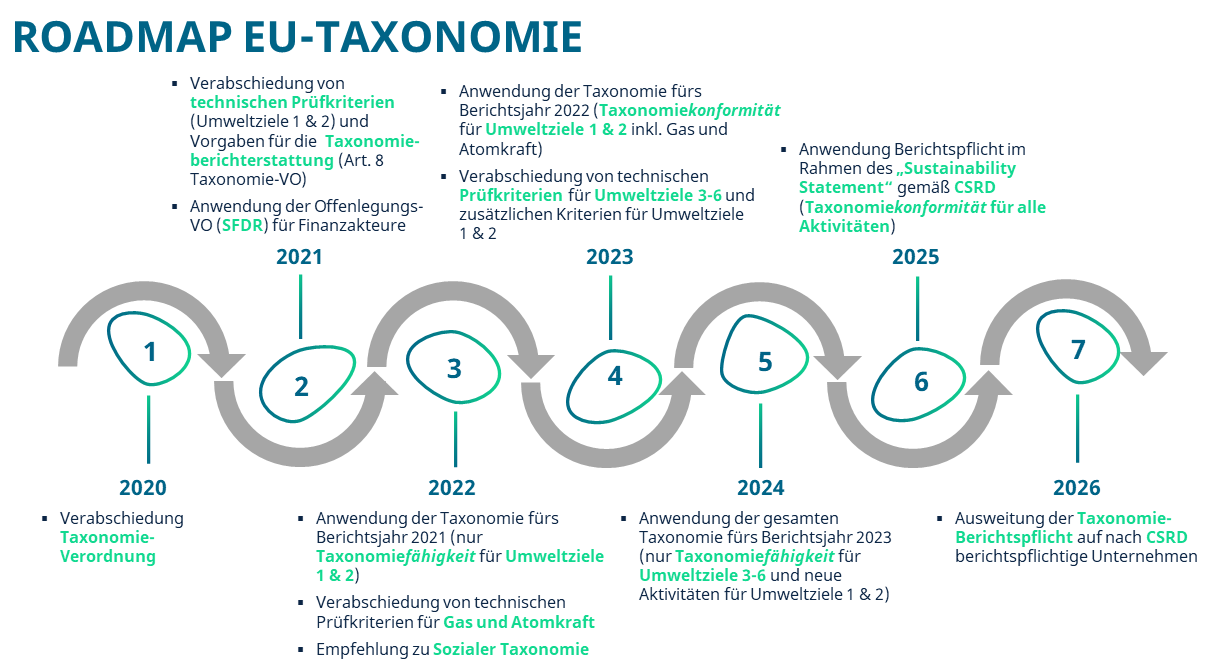

Für die Umweltziele „Klimaschutz“ und „Anpassung an den Klimawandel“ liegt ein umfangreiches Set an technischen Prüfkriterien vor, das berichtspflichtige Unternehmen bereits seit dem Berichtsjahr 2021 anwenden. Im Juni 2023 wurde der Kriterienkatalog für die beiden klimabezogenen Umweltziele erweitert.

Ab dem Berichtsjahr 2023 kommen zudem neue Kriterien für die Umweltziele 3 bis 6 hinzu, die ebenfalls im Juni 2023 von der EU-Kommission verabschiedet wurden. Sofern das Europäische Parlament und der Rat keine Einwände gegen den Rechtsakt erheben, treten die neuen Kriterien im Januar 2024 in Kraft. Wegen der kurzen Implementierungsphase müssen Unternehmen für das Berichtsjahr 2023 zu den Umweltzielen 3 bis 6 nur Umsätze, Investitions- und Betriebsausgaben für taxonomiefähige Aktivitäten offenlegen. Angaben zur Taxonomiekonformität sind erst ab dem Folgejahr verpflichtend.

Bei der Ausgestaltung der EU-Taxonomie lässt sich die EU-Kommission von der „Platform on Sustainable Finance“ beraten. Das Gremium empfiehlt eine Erweiterung des Systems um eine „Soziale Taxonomie“. Wegen der umfangreichen regulatorischen Agenda lässt die EU-Kommission diese Pläne jedoch derzeit ruhen.

[1] Analyse von Stakeholder Reporting, part of Mazars, in Zusammenarbeit mit Mazars zur Taxonomie-Berichterstattung der DAX40-Unternehmen für das Geschäftsjahr 2022 (Stichtag: 31.05.2023). Der Fokus dieser Analyse liegt auf Nicht-Finanzunternehmen, also denjenigen 35 Unternehmen unter den DAX40-Unternehmen, die die relevanten Taxonomie-KPIs Umsatz, CapEx und OpEx für Nicht-Finanzunternehmen offenlegen. Außerdem beziehen die Analysen zur Taxonomiekonformität die Unternehmen Infineon, Siemens AG, Siemens Energy und Siemens Healthineers nicht mit ein, da diese aufgrund der Terminierung ihres Geschäftsjahres erst für das Berichtsjahr 2023 zur Veröffentlichung von Angaben zur Taxonomiekonformität verpflichtet sind. Der Vereinfachung halber ist im Fließtext dennoch die Rede von „DAX40-Unternehmen“.

Text: Dr. Christina Bonhoff und Kai Wuttke