2023 war der heißeste Sommer in Europa seit Beginn der Wetteraufzeichnungen. Dazu kamen Extremregen, Überschwemmungen und Waldbrände – Ereignisse, die eindrücklich die Folgen der Erderwärmung zeigen. Auch Unternehmen werden sich zunehmend bewusst, dass der Klimawandel unmittelbare Auswirkungen auf ihre Geschäftstätigkeiten hat. Für 2022 bezifferte der Rückversicherer Munich Re den weltwirtschaftlichen Gesamtschaden durch Naturkatastrophen auf 270 Milliarden US$. Investor*innen und Konsument*innen fordern zunehmend unternehmerisches Engagement für den Klimaschutz ein; Gesetzgeber ziehen zügig nach.

Für Unternehmen liegt eine Antwort auf diese Anforderungen in Klimarisikoanalysen. Anhand von Szenarioanalysen (von „High Emission“- zu „Net Zero“-Szenarien) und der Abschätzung finanzieller Auswirkungen können Klimarisikoanalysen frühzeitig Handlungsbedarf im Risikomanagement aufzeigen – und so Entscheidungen für eine resiliente Organisationsentwicklung leiten. Betrachtet werden unterschiedliche physische sowie transitorische Risken und Chancen, die sich aus dem Klimawandel ergeben. Im Zuge aktueller EU-Regulatorik werden für viele Unternehmen in den nächsten Jahren umfassende Klimarisikoanalysen verpflichtend. Welche Anforderungen kommen hierbei auf sie zu? Und wie gehen Unternehmen diese Analysen am besten an?

Im Zuge aktueller EU-Regulatorik werden für viele Unternehmen in den nächsten Jahren umfassende Klimarisikoanalysen verpflichtend. Welche Anforderungen kommen hierbei auf sie zu? Und wie gehen Unternehmen diese Analysen am besten an?

Übergang in eine regulierte Klimarisikolandschaft

In den vergangenen Jahren war die Umsetzung einer Klimarisikoanalyse für europäische Unternehmen freiwillig und primär getrieben durch den Finanzmarkt. Die Empfehlungen der Task Force on Climate-related Financial Disclosures (TCFD) wurden 2017 als erste umfassende Standards zur Offenlegung von Klimarisikodaten veröffentlicht. Inzwischen sind sie das maßgebliche Rahmenwerk für die Ermittlung klimabezogener Chancen und Risiken, finanzieller Auswirkungen und konsistenter Nachhaltigkeitsberichterstattung: 97% der 100 größten Firmen weltweit unterstützen die TCFD, legen Daten nach den TCDF-Empfehlungen offen – oder tun beides.

Mit diesem Einfluss spielen die Empfehlungen eine zentrale Rolle im aktuellen Übergang von einer freiwilligen hin zur verpflichtenden Offenlegung von Klimarisiken. Einerseits werden bzw. sind sie Grundlage für nationale Berichtspflichten wie in Großbritannien und der Schweiz. Andererseits liegen die TCFD-Empfehlungen auch neuen EU-Regulatoriken wie der Corporate Sustainability Reporting Directive (CSRD) und der EU-Taxonomie zugrunde. Gemäß diesen Anforderungen – und je nach Unternehmensgröße – werden ab 2023 bzw. 2024 umfassende Klimarisiko- bzw. Vulnerabilitätsanalysen verpflichtend.

CSRD: verpflichtende Klimarisikoanalyse bei Wesentlichkeit

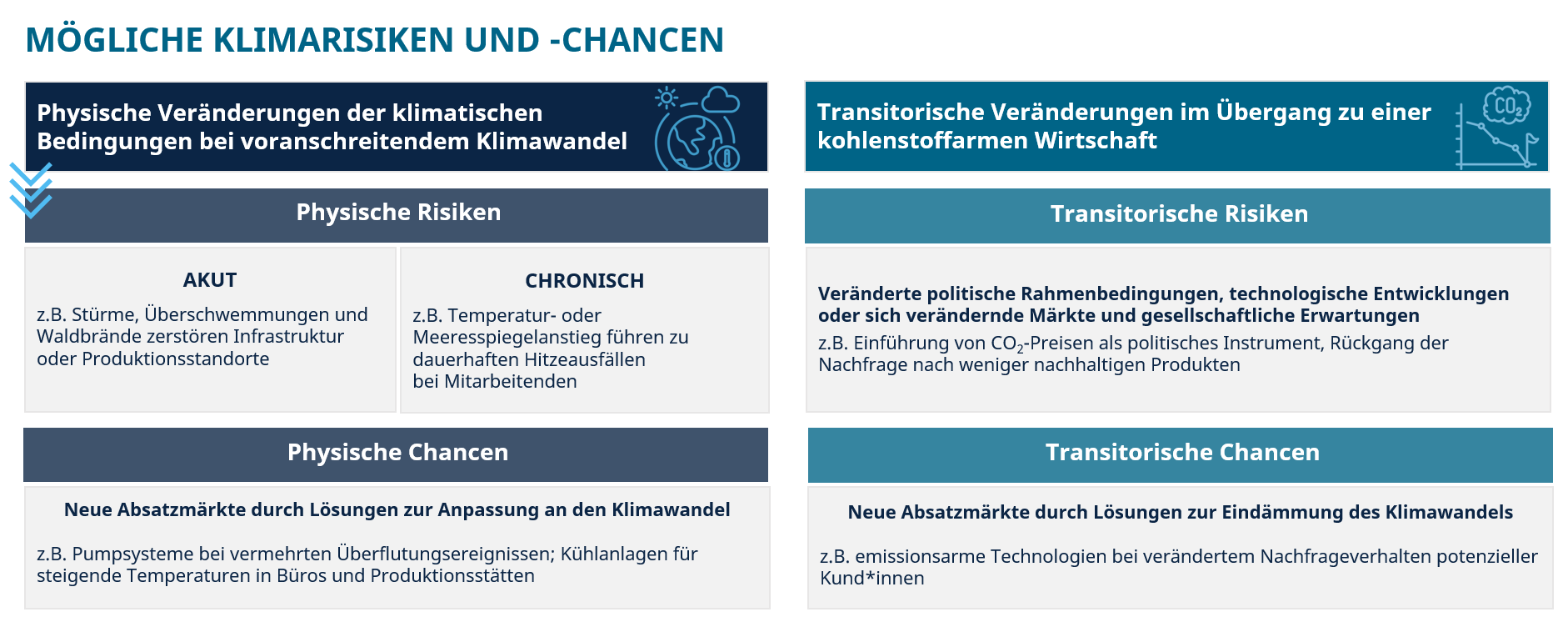

Mit der Corporate Sustainability Reporting Directive (CSRD) kommen ab dem Berichtsjahr 2024 schrittweise umfangreiche nichtfinanzielle Offenlegungsanforderungen auf Unternehmen zu. Die EU verfolgt damit das Ziel einer einheitlichen und vergleichbaren Nachhaltigkeitsberichterstattung. Die EU-Standards zur Nachhaltigkeitsberichterstattung (European Sustainability Reporting Standards, ESRS) konkretisieren die Anforderungen der CSRD. Die Offenlegung von Klimarisiken im Lagebericht wird nach dem im Juli 2023 veröffentlichten Delegierten Rechtsakt der ESRS für alle Unternehmen verpflichtend, die den Klimawandel als wesentliches Thema identifiziert haben. Gemäß Standard ESRS E-1 müssen dann entsprechend transitorische Risiken und Chancen zusätzlich zu physischen Risiken in einem sogenannten Worst-case-Szenario sowie in einem 1,5-Grad-Szenario offengelegt werden. Eine finanzielle Bewertung der Risiken und Chancen wird ebenfalls Teil der Berichtslegung sein.

EU-Taxonomie: Analyse physischer Klimarisiken

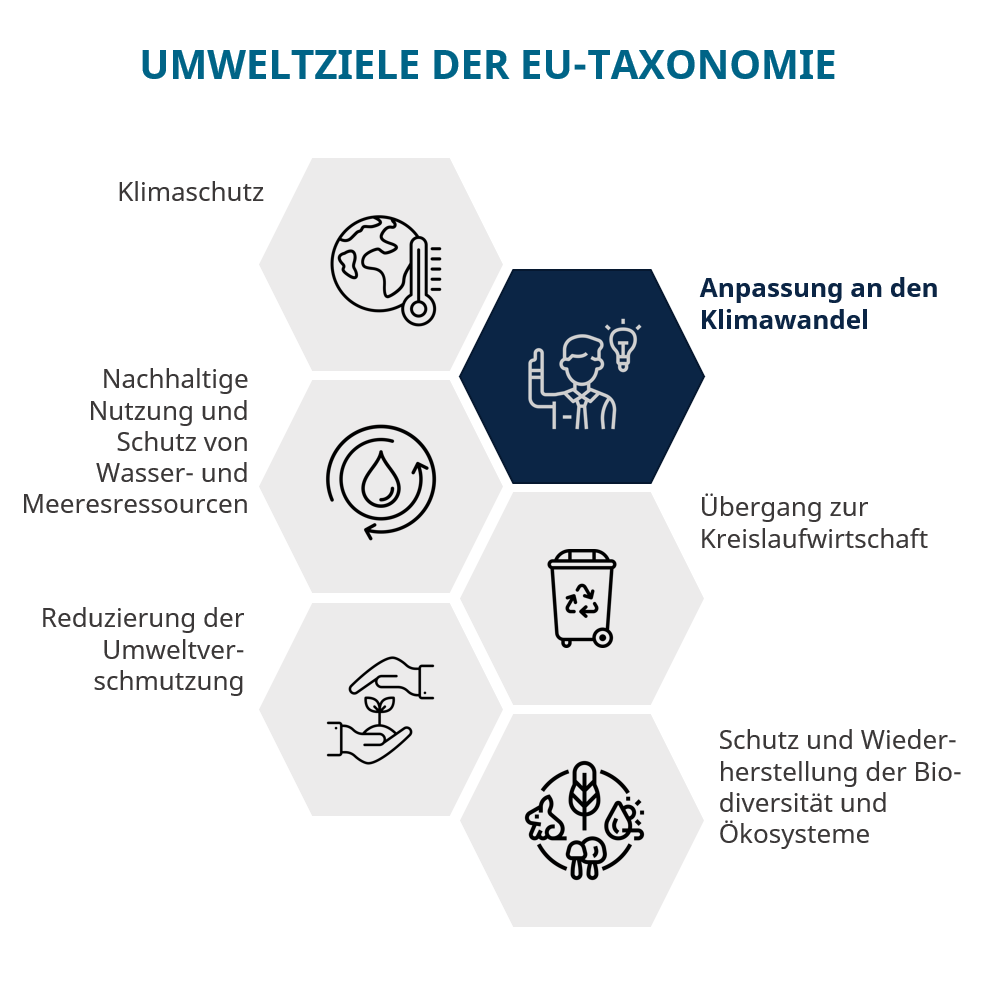

Mit der Taxonomie-Verordnung möchte die EU Investitionen in taxonomiekonforme – und damit als „nachhaltig“ geltende – Wirtschaftsaktivitäten fördern. Taxonomiekonformität bedeutet, dass Wirtschaftsaktivitäten einen wesentlichen Beitrag zu mindestens einem von insgesamt sechs Umweltzielen leisten. Gleichzeitig muss eine taxonomiekonforme Wirtschaftsaktivität dem ‚Do no significant harm‘-Kriterium entsprechen. Das heißt: Sie darf nicht einem der anderen fünf Umweltzielen zuwiderlaufen. Unternehmen, die unter die Taxonomie-Verordnung fallen, müssen für das abgelaufene Geschäftsjahr offenlegen, welche Umsätze sie mit taxonomiekonformen Unternehmensaktivitäten erzielen bzw. welche Investitions- und Betriebsausgaben in als nachhaltig geltende Aktivitäten fließen. Für das zweite Umweltziel („Anpassung an den Klimawandel“) wird dies im Rahmen einer Klimarisikoanalyse überprüft. Dabei verpflichtet die EU-Taxonomie nur zur Analyse physischer Klimagefahren in einem High-Emission-Szenario. Sie klassifiziert die physischen Gefahren in die Kategorien Temperatur, Wind, Wasser und Feste Masse (z.B. Küstenerosion oder Bodendegradierung). EU-Taxonomie und CSRD fußen damit auf sehr ähnlichen Anforderungen, sodass sich beide Regularien in einem kombinierten Klimarisikoprozess analysieren lassen.

Freiwillige internationale Rahmenwerke: IFRS Sustainability Standards und ISO-Norm 14091

Parallel dazu bestehen weitere freiwillige Rahmenwerke. Im Juni 2023 hat das International Sustainability Standards Board (ISSB) die IFRS Sustainability Standards veröffentlicht. Mit den Standards IFRS „S1 General Requirements“ und IFRS „S2 Climate-related Disclosures“ liegen aktuell zwei von sechs geplanten Entwürfen vor. Der IFRS S2-Standard soll die Kommunikation zu klimabedingten Risiken und Chancen an Stakeholder*innen erleichtern und – analog zur Finanzberichterstattung – ein international anerkannter Standard werden. Zielgruppe sind primär Investor*innen. Entsprechend steht eine transparente Darstellung der (finanziellen) Vulnerabilität bzw. Resilienz einer Organisation hinsichtlich klimawandelbedingter Risiken im Vordergrund. Eine szenarienbasierte Klimarisikoanalyse ist im IFRS-Rahmenwerk gefordert, eine einheitliche Methodik jedoch nicht festgelegt. Unternehmen können Umfang und Tiefe der Analyse ihrer Größe und Betroffenheit anpassen. Auch in diesem Standard finden sich Überschneidungen mit den TCFD-Empfehlungen und dem ESRS E-1 der CSRD.

Zudem veröffentlichte 2021 die Internationale Organisation für Normung die ISO-Norm 14091 zur Anpassung an den Klimawandel. Die Leitlinie formuliert international anerkannte Qualitätsstandards mit konkreten Schritten zur Planung, Umsetzung und Dokumentation von Klimarisikoanalysen. Schwerpunkt ist die Bewertung von physischen Klimarisiken und Chancen sowie die Ableitung von Ursache-Wirkungsketten; Finanzielles und transitorische Risiken treten in den Hintergrund. Die Anwendung der ISO-Norm ist freiwillig.

Unterschiedliche, aber aufeinander aufbauende Standards

Die Klimarisikoanalyse bewegt sich von einem unregulierten in einen regulierten Markt; unterschiedliche Standards und Rahmenwerke bieten Orientierung. Die Empfehlungen der TCDF haben sich als führender Standard etabliert, doch in den kommenden Jahren werden für Unternehmen in der EU vor allem CSRD und EU-Taxonomie den Rahmen stecken. Unternehmen, die bereits jetzt die TCFD-Empfehlungen nutzen oder international – außerhalb der EU – Daten offenlegen, müssen dennoch keine größeren Hürden erwarten. Denn die Standards bauen aufeinander auf und unterscheiden sich lediglich in Analysetiefe und Schwerpunktsetzung.

Orientierung, Ansätze und nächste Schritte für Unternehmen

Für Unternehmen ist es jetzt entscheidend, sich umfassend mit den Standards auseinandersetzen, um einen geeigneten Prozess zu definieren, der alle verpflichtenden Regularien – und gleichzeitig freiwillige Anforderungen von Stakeholder*innen – erfüllt. Im ersten Schritt gilt es geeignete, für den Geschäftserfolg kritische Analyseobjekte zu identifizieren. Das können je nach Anforderung der Berichtsstandards für physische Risiken zum Beispiel Bürogebäude, Produktionsanlagen, Rechenzentren oder eine Fahrzeugflotte sein. Für transitorische Risiken beispielsweise Markt- bzw. Produktsegmente oder die Nachfrageentwicklung. Wichtig ist dabei, den eigenen Geschäftsbetrieb sowie die vor- und nachgelagerte Wertschöpfungskette zu berücksichtigen. Im zweiten Schritt werden die Analyseobjekte auf ihre Vulnerabilität gegenüber Klimarisiken in unterschiedlichen Klimaszenarien überprüft. Hierbei bedarf es einer quantitativen Datengrundlage, die auf neusten wissenschaftlichen Erkenntnissen wie dem sechsten IPCC-Sachstandbericht basiert. Aus diesen Ergebnissen lässt sich zuletzt ein Anpassungsplan ableiten, mit dem sich Unternehmen in Hinblick auf Klimarisiken resilient aufstellen – und dies transparent an relevante Stakeholder*innen kommunizieren – können.

Bei der Umsetzung dieser Schritte unterstützen unsere Expert*innen Sie gerne.

Text: Isabelle Fritsche und Sarah Weber