Der EU-Aktionsplan für nachhaltiges Finanzwesen aus dem Jahr 2018 hat dem Markt um nachhaltige Geldanlagen und verantwortungsvolle Investments eine nie dagewesene Dynamik verliehen. Die Nachfrage nach ESG-Bewertungen wächst – und damit auch das Interesse an den Lieferant*innen dieser Daten: ESG-Ratingagenturen.

Unterschiedliche Methoden, unterschiedliche Ergebnisse

ESG-Ratingagenturen sammeln und interpretieren ESG-Daten und Informationen zur Nachhaltigkeitsperformance von Unternehmen. Damit sind sie ein Bindeglied zwischen den verschiedenen Akteur*innen auf dem nachhaltigen Finanzmarkt.

ESG-Ratingagenturen bedienen sich verschiedener Methoden und setzen unterschiedliche thematische Schwerpunkte: Beispielsweise konzentriert sich CDP Climate Change auf Klimathemen, während MSCI eine vordefinierte Auswahl relevanter Nachhaltigkeitsaspekte untersucht. Dadurch weichen die Bewertungen von Unternehmen teilweise stark voneinander ab.

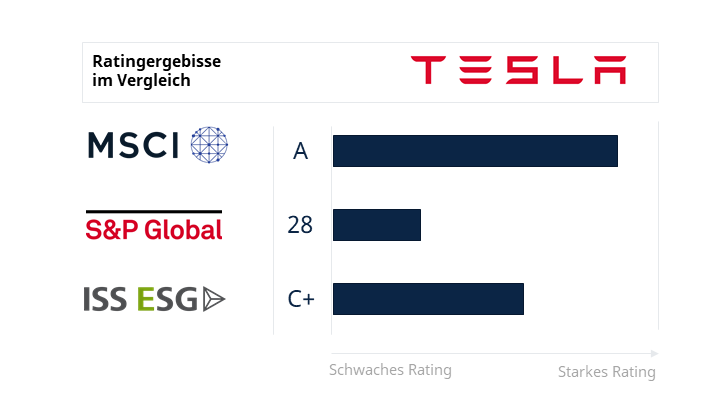

Das Beispiel des US-amerikanischen Autoherstellers Tesla verdeutlicht dies. Die öffentliche Wahrnehmung des Unternehmens im Bereich Nachhaltigkeit ist aufgrund des Produkts „Elektroauto“ vor allem positiv. In öffentlich zugänglichen Ratings unterscheiden sich die Einschätzungen zur Nachhaltigkeitsperformance des Unternehmens auf den ersten Blick stark:

Das Beispiel zeigt: Die Grundidee der Ratings, nämlich komplexe Nachhaltigkeitsinformationen zu vereinfachen, kann aufgrund der unterschiedlichen Methoden nur bedingt erfüllt werden.

Problematisch ist vor allem, dass nicht immer deutlich wird, was mit dem ESG-Score tatsächlich bewertet wird. Handelt es sich bei der Note um eine Einschätzung der Leistung des Unternehmens in ihren Bemühungen um Nachhaltigkeitsthemen? Zeigt der Wert an wie hoch das Nachhaltigkeitsrisiko des Unternehmens ist oder wird gar der Einfluss bzw. Impact auf die Umwelt bewertet? Nur bei wenigen Ratings – beispielsweise beim ESG Risk Rating von Sustainalytics – ist dies auf den ersten Blick erkennbar.

Daher verwundert es nicht, dass die durchschnittliche Korrelation in den Ergebnissen der bekanntesten ESG-Ratings lediglich 0,54 beträgt.[1] Zum Vergleich: Bei den etablierten Finanzratings der Finanzratingagenturen Standard & Poor’s und Moody’s liegt diese bei 0,99. Dies hat zur Folge, dass Investor*innen von unterschiedlichen Nachhaltigkeitsratingagenturen unterschiedliche Einschätzungen zu nachhaltigen Anlageprodukten bekommen.[2]

Mehr Standardisierung und Transparenz gefordert

Dementsprechend werden auf dem SRI-Markt zunehmend Stimmen laut, die eine Vereinheitlichung, Standardisierung und Regulierung von Nachhaltigkeitsratings verlangen. Auch Kritik nimmt zu: So wurde zuletzt das MSCI ESG Rating dafür kritisiert, nicht die tatsächliche Nachhaltigkeit von Unternehmen zu tracken.[3]

ESG-Ratingagenturen, die ihre Methodik sowie die Einflüsse unterschiedlicher Themen auf die Bewertung offenlegen, können Kritik vorbeugen. Zugleich müssen sie dafür sorgen, dass nicht durch zu starre Bewertungsraster (etwa eine grundsätzliche positive Bewertung von Systemen bei großen Unternehmen[4]), strukturelle Ungleichheiten entstehen.

Letztlich spiegeln die Unterschiede in den Ratings jedoch auch die facettenreiche Realität der Nachhaltigkeitsthemen wider: Da es keine einheitliche Herangehensweise an Nachhaltigkeitsthemen gibt, haben die verschiedenen Ratings mit ihren unterschiedlichen Themenschwerpunkten durchaus ihre Daseinsberechtigung. Es ist Aufgabe der Investor*innen, die zu ihrem Anlagehorizont passende Datenquelle auszuwählen.

Was kommt auf die Ratings zu?

Während aktuell noch die Zugänglichkeit der Daten oder die Risiko-Betrachtung von ESG-Themen im Fokus stehen, ist zu vermuten, dass zukünftig der Impact von Unternehmen und die Übereinstimmung mit konkreten Zielvorgaben, wie dem Pariser Klimaabkommen oder den nachhaltigen Entwicklungszielen der Vereinten Nationen (SDGs), in den Vordergrund treten werden. Gleichzeitig ist eine Orientierung an lokalen Regularien zu erwarten. Mit diesem Jahr werden EU-weit erste gesetzlich verpflichtende ESG-spezifische Kennzahlen veröffentlicht, die auf den Kapitalmarkt zugeschnitten sind. Die Frage der Nutzung und Einbindung der Angaben zu taxonomiekonformen Umsatzzahlen, Betriebskosten und Investitionsausgaben wird sich auch für ESG-Ratingagenturen stellen. Bisher hat von den großen Ratingagenturen nur CDP die Abfragen rund um die Taxonomie-Implementierung in ihren Fragebogen für 2022 aufgenommen. Interessant wird auch sein, zu welchen Ergebnissen die kürzlich beendete Marktbefragung der ESMA zur Rolle und Funktionalität der ESG-Ratingagenturen kommt. Eine Veröffentlichung wird zum Ende des 2. Quartals 2022 erwartet.

Angesichts dieser anhaltenden Dynamik sind weitere große Rating-Überarbeitungen oder Methodik-Anpassungen zu erwarten. 2022 steht etwa eine Konsultation von Moody’s ESG (ehem. V.E) zur Überarbeitung ihrer Methodik an. Bei CDP, CSA und ISS Governance wurden bereits Anpassungen bekannt gegeben. Eine Übersicht über die aktuellen Änderungen bietet die folgende Grafik:

Ob wir in Zukunft eher eine Auskopplung unterschiedlicher Produkte aus einem Rating sehen werden – wie es heute etwa schon bei ISS der Fall ist – oder ob die Methodiken im Kern angefasst werden, bleibt abzuwarten. Gleichzeitig geht damit eine zunehmende Spezialisierung der ESG-Ratingagenturen einher.

Was bedeutet das für Unternehmen?

Die Relevanz von ESG-Ratings nimmt in der Öffentlichkeit weiter zu. Ratingergebnisse beeinflussen daher zunehmend die Wahrnehmung von Unternehmen. Auch in den kommenden Jahren bleibt es deshalb für Unternehmen wichtig, die Entwicklungen rund um ESG-Ratings intensiv zu beobachten. Die dynamischen Veränderungen machen die Bearbeitung von Ratinganfragen jedoch zu einer immer komplexeren Aufgabe. Dabei gilt es auch, die strategische Auswahl und Priorisierung von Ratingteilnahmen regelmäßig neu zu bewerten.

Haben Sie weitere Fragen zum Thema ESG-Ratings? Dann nehmen Sie Kontakt zu uns auf.

Text: Isabelle Fritsche & Finn Steinmann

[1] Berg, Kölbel und Rigobon: Aggregate Confusion: The Divergence of ESG Ratings, verfügbar unter: http://dx.doi.org/10.2139/ssrn.3438533

[2] Berg, Florian and Kölbel, Julian and Rigobon, Roberto, Aggregate Confusion: The Divergence of ESG Ratings (August 15, 2019). Available at SSRN: https://ssrn.com/abstract=3438533 or http://dx.doi.org/10.2139/ssrn.3438533

[3] Simpson, Cam; Akshat, Rathi; Kishan, Saijel: The ESG Mirage; In: Bloomberg Businessweek online: https://www.bloomberg.com/graphics/2021-what-is-esg-investing-msci-ratings-focus-on-corporate-bottom-line/

[4] Berg, Florian; Koelbel, Julian F.; Rigobon, Roberto: Aggregate Confusion: The Divergence of ESG Ratings. University of Zurich and Massachusetts Institute of Technology (MIT), 2022: https://papers.ssrn.com/sol3/papers.cfm?abstract_id=3438533