Die nichtfinanzielle Berichterstattung soll ein ähnliches Niveau erreichen wie die finanzielle. Das hat sich die EU mit der Corporate Sustainability Reporting Directive (CSRD) für die nächsten Jahre auf die Fahnen geschrieben. Neue Anforderungen an Berichtsformat, -umfang und -prüfung werden damit EU-weit fast 50.000 Unternehmen vor große Herausforderungen stellen.

Wir haben uns gefragt: Wie gut sind Unternehmen in Deutschland darauf heute bereits vorbereitet?

Dieser Frage gehen wir in unserer Kurzstudie „CSRD Reporting 2021 – Ein Überblick über die Berichterstattung der DAX40 Unternehmen“ nach. Als Grundlage der Analyse dienten die nichtfinanziellen Berichte[1] der DAX40-Unternehmen zu dem Geschäftsjahr 2021.[2] Diese haben wir anhand eines eigenen, die CSRD-Anforderungen aufgreifenden Kriterienkatalogs ausgewertet.

40 Kriterien für CSRD-Readiness

Unser Kriterienkatalog gliedert sich in sechs CSRD-relevante Kategorien:

1. Format der Berichterstattung

Mehrere Kriterien betreffen die Verortung der nichtfinanziellen Informationen im Kontext der jeweiligen Unternehmensberichterstattung. So können diese als nichtfinanzielle Erklärung (NFE) im Geschäftsbericht erscheinen. Dies kann sowohl innerhalb als auch außerhalb des Lageberichts erfolgen. Möglich ist auch eine Veröffentlichung im Nachhaltigkeitsbericht (NHB) oder als komplett eigenständiger nichtfinanzieller Bericht. Unsere Analyse bezieht sich je nach individueller Verortung demnach auf die NFE und/oder auf den NHB des jeweiligen DAX40-Unternehmens.

2. Prüfungsmodalitäten

Ein weiteres Kriterienset betrifft die Berichtsprüfung. Bewertet wurde unter anderem, ob und wenn ja wie tief (begrenzte oder hinreichende Sicherheit) die berichteten Informationen geprüft wurden.

3. Standards und Rahmenwerke

Darüber hinaus haben wir die Berichte hinsichtlich der zugrundeliegenden Berichtsstandards wie GRI oder SASB untersucht.

4. Ökologie

Zu den von uns angelegten ökologischen Kriterien gehört z. B. eine Berichterstattung über Strategien für den Umgang mit THG-Emissionen (Treibhausgas) der Scopes 1 bis 3 und für Biodiversität.

5. Soziales

Die Bewertung des Reporting von sozialen Aktivitäten konzentrierte sich u. a. auf die Themen Chancengleichheit und Diversität sowie den Schutz der Menschenrechte in der Lieferkette.

6. Governance

Die Schwerpunkte in der Governance-Kategorie bildeten das Beschwerde- und das Risikomanagement sowie Korruptionsbekämpfung und Steuerredlichkeit.

Anhand der CSRD-orientierten Kriterien nahmen wir eine möglichst pragmatische und praxisnahe Analyse vor, die klar widerspiegelt, welche wesentlichen Lücken auf dem Weg zu einer CSRD-konformen Berichterstattung noch zu schließen sind.

Dieser Blogbeitrag geht beispielhaft auf die wichtigsten allgemeinen Analyseergebnisse ein. Bei Interesse an detaillierteren, unternehmensspezifischen Ergebnissen kontaktieren Sie uns gerne.

Verortung: Wo ein Wille, ist auch ein Lagebericht

Bis dato konnten DAX-Unternehmen ihre nichtfinanzielle Erklärung (NFE) im Geschäftsbericht (integriert in den Lagebericht oder als separater Teil), in einem Nachhaltigkeitsbericht oder als eigenständigen nichtfinanziellen Bericht (NFB) veröffentlichen. Die Berichtsstruktur wird sich jedoch mit der CSRD grundlegend ändern, da diese voraussichtlich eine verpflichtende Integration der nichtfinanziellen Informationen in den Lagebericht vorschreiben wird. Knapp 60 % der DAX40-Unternehmen verorten bereits heute ihre meist eher kompakte NFE im Lagebericht. Die restlichen 40 % müssen diese formelle Anpassung noch vornehmen, um den geplanten Anforderungen der CSRD gerecht zu werden.

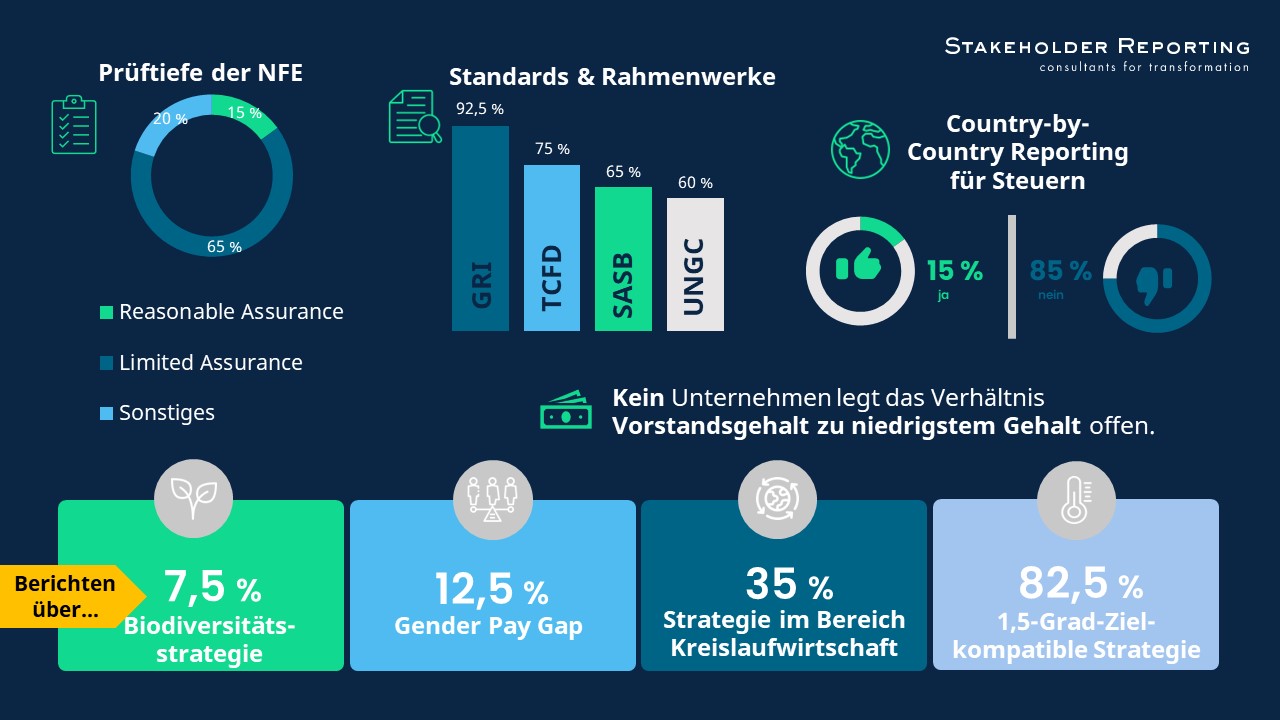

Prüfung: Wie hältst du’s mit der Assurance?

Die Prüfung der Berichte soll nicht nur Qualität und Belastbarkeit der aufgeführten Angaben erhöhen, sondern trägt bei vielen Stakeholdern zudem zur Glaubwürdigkeit und Bedeutung der berichteten Nachhaltigkeitsthemen auf Managementebene bei. Vier der analysierten DAX-Unternehmen verzichten auf die Prüfung der NFE bzw. des NFB, während 30 Unternehmen diese einer vollständigen Prüfung unterziehen und sechs Unternehmen sie zumindest teilweise prüfen lassen. Die künftige CSRD-Richtlinie wird auf kurz- bis mittelfristige Sicht eine Prüfpflicht mit begrenzter Sicherheit (limited assurance) vorsehen; langfristig ist sogar eine Prüfung mit hinreichender Sicherheit (reasonable assurance) angestrebt. Diese Option wurde nur bei sechs der 36 geprüften NFB bzw. NFE gewählt.

Standards & Rahmenwerke: Ordnung ist das halbe Leben

Deutlich zeigt sich eine starke Orientierung an verschiedenen Standards bzw. Initiativen: 93 % aller Unternehmen berichten nach den international anerkannten GRI-Standards, dabei nutzt der Großteil die generelle Option („Core“), während nur 16 % die anspruchsvollere Variante („Comprehensive“)[3] wählen. 30 der betrachteten Unternehmen berichten nach den Vorgaben der Task Force on Climate-related Financial Disclosures (TCFD) außerdem über die eigenen Klimawandelrisiken. Die Standards des Sustainability Accounting Standards Board (SASB) und der United Nations Global Compact (UNGC) werden mit 65 % bzw. 60 % ebenfalls häufig genutzt. Auch bei der EU-Taxonomie gibt es bereits Vorreiter: Zwei Unternehmen liefern neben Daten zu Taxonomie-fähigen auch solche über Taxonomie-konforme Aktivitäten.

Umwelt: Keine Antwort ist auch eine Antwort

Im Bereich Umwelt liegt der Fokus u. a. auf klimapolitischen Zielen. Laut CSRD soll über eine mit dem 1,5-Grad-Ziel des Pariser Klimaabkommens kompatible Strategie berichtet werden. Bereits gut 80 % der untersuchten Unternehmen erfüllten diese Vorgabe für das Berichtsjahr 2021. Ebenfalls positiv hervorzuheben ist, dass rund 80 % der Unternehmen über eine Strategie zur Reduktion von CO2-Emissionen in den Bereichen direkte Emissionen (Scope 1) und indirekte Emissionen aus eingekaufter Energie (Scope 2) berichten. Die Berichterstattung zu den indirekten Scope-3-Emissionen innerhalb der Wertschöpfungskette zeigt hingegen Defizite: Lediglich jedes zweite untersuchte Unternehmen legt eine Strategie mit konkreten messbaren Zielen für die Reduktion seiner Scope-3-CO2-Emissionen dar. Jedoch ist dies aufgrund der Komplexität der Scope-3-Betrachtung wenig verwunderlich.

Über das Klimathema hinaus ist eine ganzheitliche Berichterstattung im Bereich Umwelt eher die Ausnahme: Detailangaben zum strategischen Umgang mit den in der CSRD explizit erwähnten Themen Kreislaufwirtschaft (35 %) und Biodiversität haben wir vielfach vermisst. Über eine konkrete Biodiversitätsstrategie berichten lediglich 7 % der untersuchten Unternehmen. Veranlasst durch die Taskforce on Nature-related Financial Disclosure (TNFD) wird in den nächsten Jahren besonderes Augenmerk u. a. auf die Biodiversitätsstrategie gelegt werden. Hinsichtlich ihrer Konzepte zur Erhaltung von Ökosystemen, Lebensräumen und Artenvielfalt sowie zur Handhabung der damit einhergehenden potenziellen (finanziellen) Risiken werden viele Unternehmen also nachlegen müssen.

Soziales: Über Geld spricht man nicht

Ein Blick in die Berichterstattung der sozialen Themen zeigt, dass diese insbesondere strategischer Natur ist und sich die Publikation von starken Zielen und aussagekräftigen Kennzahlen und Zielen offenbar schwierig gestaltet. Zwar berichten bereits 87 % der DAX40-Unternehmen über Strategien im Bereich Diversität und Chancengleichheit in Bezug auf Geschlechter in Führungspositionen und gut 67 % von ihnen über Richtlinien zur nachhaltigkeitsbezogenen Entlohnung der Verwaltungs-, Leitungs- oder Aufsichtsorgane. Allerdings legen nur fünf Unternehmen eine Kennzahl zum Gender Pay Gap (Quotient des Grundgehalts von Frauen zu Männern) offen. Im Bereich der allgemeinen Vergütungstransparenz sieht es noch dunkler aus: Kein Unternehmen berichtet, wie hoch das Vorstandsgehalt im Verhältnis zum Durchschnittsgehalt oder geringsten Gehalt im Unternehmen ausfällt. Immerhin gut die Hälfte der DAX40-Unternehmen gibt Auskunft über die Anzahl der Mitarbeitenden mit Tarifverträgen im eigenen Unternehmen. Allerdings informiert lediglich ein Unternehmen zusätzlich über die Tarifverträge der Mitarbeitenden in der Lieferkette, was einmal mehr den Mangel an Transparenz entlang der Lieferketten unterstreicht. Erfreulich ist, dass bereits ca. 77 % der Unternehmen über einen Mechanismus zur Meldung von Menschenrechtsverletzungen oder prekären Arbeitsbedingungen für Mitarbeitende in der Lieferkette berichten. Dennoch muss der Großteil der Unternehmen im Bereich Soziales stark nacharbeiten, auch um zusätzlich zur CSRD die Anforderungen des künftigen EU-Lieferkettengesetzes (CSDDD) zu erfüllen.

Governance: Nicht geschimpft ist genug gelobt!

Hinsichtlich der Governance-Aspekte lässt sich positiv feststellen, dass alle Unternehmen über einen Beschwerdemechanismus für Compliance-Verstöße im eigenen Unternehmen und in 35 von 40 Fällen auch explizit in der Lieferkette berichten. Zusätzlich geben 85 % der Unternehmen an, dass sie in ihrem Corporate Risk Management Nachhaltigkeitsrisiken mit einbeziehen. Transparentes Country-by-Country-Reporting bzgl. Steuern (CbCR)[4] fanden wir hingegen lediglich bei 15 % der Unternehmen vor. Deutlichen Nachholbedarf gibt es auch bei Informationen über den strategischen Ansatz zur Bekämpfung von Korruption und Bestechung in der Lieferkette, worüber gerade mal drei DAX40-Unternehmen berichten.

Fazit: Viel Feind, viel Ehr!

Unsere Analyse zeigt, dass viele wichtige Inhalte und Themen von den meisten der größten deutschen Unternehmen bereits – zum Großteil mit viel tiefergehenden Informationen als bisher gesetzlich gefordert – berichtet werden. Allerdings werden notorisch schwierige Themen wie Prüfung, ganzheitlicher Blick auf Umweltherausforderungen, Transparenz zu wichtigen sozialen Fragen oder die Lieferketten betreffende Informationen in der Breite noch eher stiefmütterlich behandelt. Die Rufe nach diesen Inhalten aufseiten von Regulatorik und Kapitalmarkt werden aber immer lauter. Um sie zu beantworten und den (gesetzlichen) Anforderungen der Stakeholder gerecht zu werden, werden die DAX40 tiefer in die schwierigsten Nachhaltigkeitsthemen einsteigen müssen. Manche reiten dabei bereits voraus und zeigen so, was schon heute möglich ist. Für den Großteil gilt es nun, zügig nachzuziehen.

[1] Der Einfachheit halber sprechen wir im Beitrag allgemein von „Berichten“, statt jedes Mal zwischen verschiedenen Formaten zu unterscheiden.

[2] Stand August 2022.

[3] Bezogen auf den GRI-Standard 2016.

[4] CbCR verpflichtet multinational tätige Unternehmen zur Erstellung länderbezogener Berichte, wodurch Finanzbehörden zusätzliche Informationen über grenzüberschreitende Konzernstrukturen erhalten und diese besser prüfen können.

An Analyse und Auswertung haben Anna Schlüter, Anna Zimmermann, Johanna Ehrenfried, Sebastian Duhe, Natalie Waschk, Sebastian Kühn und Moritz Sckaer gearbeitet.

Bild: Towfiqu barbhuiya, Unsplash