Mitte November hat die EFRAG1 die überarbeiteten Entwürfe der europäischen Nachhaltigkeitsstandards (kurz ESRS2) veröffentlicht. Damit sind nun die Anforderungen an die Offenlegung für jene Unternehmen, die gemäß der EU-Richtlinie CSRD3 berichtspflichtig werden, klarer umrissen. Die ESRS-Veröffentlichung besteht aus zwei übergreifenden Dokumenten sowie zehn themenspezifischen Standards für die Bereiche Umwelt, Soziales und Governance. Für betriebliche Organisationen, die bereits heute nach NFRD4 bzw. CSR-RUG5 berichtspflichtig sind, wird die Anwendung der ESRS voraussichtlich ab dem Geschäftsjahr 2024 verpflichtend. Daraus ergibt sich für sie ein anspruchsvoller Zeitplan, um notwendige Anpassungen vorzunehmen – sowohl mit Blick auf die strategische Ausrichtung zu ESG-Themen, als auch hinsichtlich der Prozesse für Reportingpflichten von Daten und weiteren Inhalten. Unternehmen sollten sich zeitnah mit den Anforderungen auseinandersetzen, um den Standards entsprechen und möglichen Herausforderungen früh begegnen zu können.

Doch was genau wird gefordert, und wie werden Unternehmen fit für die Berichterstattung nach der europäischen Gesetzgebung?

Die Kernänderungen der ESRS

Im Folgenden legen wir die – aus unserer Sicht – fünf wichtigsten Änderungen aus der neuen Veröffentlichung zu den ESRS:

1. Im Vergleich zu den vorläufigen ESRS-Entwürfen aus dem Frühjahr 2022 hat die EFRAG speziell die Anforderungen an die Wesentlichkeitsbewertung geschärft. Daraus ergibt sich ein höherer Umfang, weswegen Unternehmen keine Begründung mehr nennen müssen, wenn sie nicht wesentliche Informationen auslassen. Darüber hinaus wird u. a. definiert, in welchen Fällen in der Berichterstattung bestimmte Offenlegungsanforderungen und Datenpunkte aus den Standards weggelassen werden dürfen sowie welche Punkte verpflichtend zu berücksichtigen sind. Verpflichtend ist z. B. die Berichterstattung zu klimarelevanten Informationen (ESRS E1 Klima) geworden – unabhängig davon, ob das Thema für ein Unternehmen wesentlich ist oder nicht.

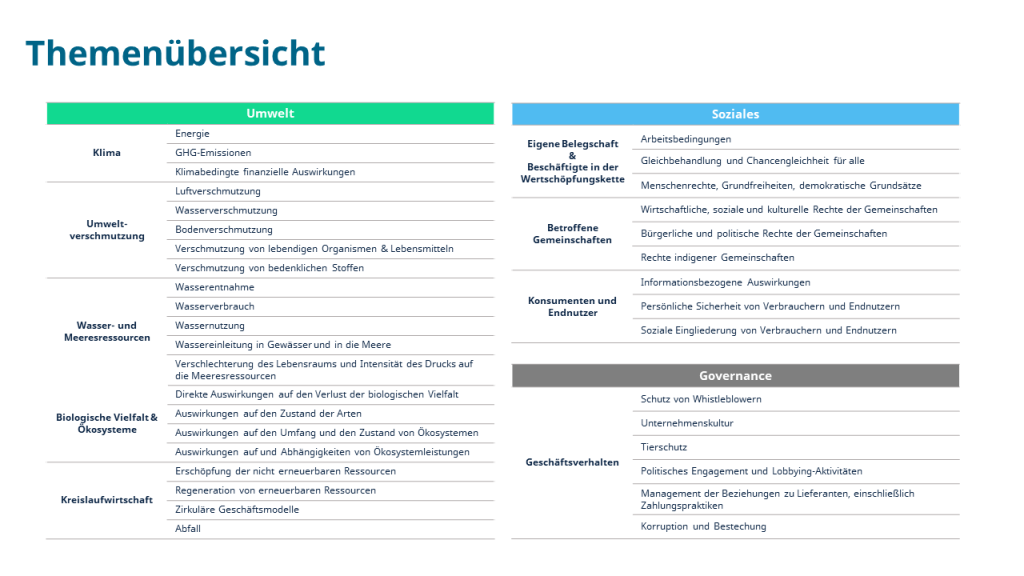

2. Die ESRS verfügen über eine konkrete Liste an Nachhaltigkeitsthemen, die im Zuge der Wesentlichkeitsanalyse von Unternehmen berücksichtigt werden müssen. Der Wesentlichkeitsprozess soll darüber hinaus den Anforderungen anderer Rahmenwerke wie den UN-Leitprinzipien für Wirtschaft und Menschenrechte und den OECD-Leitsätzen für multinationale Unternehmen entsprechen.

Abb. 1: Darstellung der ESRS-Nachhaltigkeitsthemen auf Themen- und Unterthemenebene. Einige Aspekte werden noch weiter aufgegliedert oder stärker unterteilt und sind im Sinne der Anschaulichkeit in unserer Grafik zusammengezogen (z.B. eigene Belegschaft und Beschäftige in der Wertschöpfungskette).

Abb. 1: Darstellung der ESRS-Nachhaltigkeitsthemen auf Themen- und Unterthemenebene. Einige Aspekte werden noch weiter aufgegliedert oder stärker unterteilt und sind im Sinne der Anschaulichkeit in unserer Grafik zusammengezogen (z.B. eigene Belegschaft und Beschäftige in der Wertschöpfungskette).

3. Bei der Wesentlichkeitsanalyse (Impactbewertung und finanzielle Materialität) muss ein Unternehmen im Zusammenhang mit seiner Wertschöpfungskette die vor- und nachgelagerten Wertschöpfungsstufen einbeziehen. Falls ihm in den ersten drei Jahren nach Inkrafttreten der ESRS noch nicht alle Informationen darüber vorliegen, muss es zweierlei kommunizieren: Es muss angeben, welche Gründe das hat, und darlegen, wie die Informationen in Zukunft beschafft werden sollen. Eine ähnliche Übergangsfrist von drei Jahren wurde auch für weitere Offenlegungspflichten eingeführt. In der Berichtserstattung wiederum sollte sich das Unternehmen auf die wesentlichen Lieferketten-Informationen konzentrieren; eine Offenlegung zu allen Einheiten in der Wertschöpfungskette ist nicht erforderlich.

4. Zusätzlich hat die EFRAG den Umfang der themenspezifischen Standards von zuvor elf Dokumenten auf zehn gekürzt. Der Standard zu Governance, Risikomanagement und interner Kontrolle (zuvor G1) ist entfallen. Somit umfasst der Bereich Governance nur noch den Standard, der sich auf das Geschäftsgebaren eines Unternehmens (nun G1) bezieht. Ein Großteil der reduzierten Governance-bezogenen Inhalte – wie Angaben zu internen Kontrollprozessen – findet sich jetzt in den übergeordneten Standards (Cross Cutting Standards) wieder.

5. Insgesamt straffte die EFRAG den Katalog deutlich: bei den Offenlegungspflichten von 136 auf 84 und bei den Datenanforderungen von 2.161 auf 1.144. Begründet wird dies u. a. mit einer Verschiebung von Anforderungen in sektorspezifische Standards und einer Überfrachtung der Erhebungsprozesse sowie mangelndem Mehrwert der zusätzlichen Informationen.

Zwar hat die EFRAG die Anzahl der Offenlegungsanforderungen sowie Indikatoren im Vergleich zu den ersten ESRS-Entwürfen reduziert. Dennoch werden Unternehmen weiterhin einen großen Aufwand betreiben müssen, um die ESRS-Anforderungen zu erfüllen. So müssen sie z. B. wie bisher geplant einen aufwendigen Materialitätsprozess durchführen, der aus einer Impact- sowie finanziellen Risiko- und Chancen-Analysen zu bestehen hat. Das bedeutet, dass sich Unternehmen mit deutlich tiefgreifenderen Prozessen zur Generierung von Nachhaltigkeitsinformationen auseinandersetzen müssen, als bisher über die NFRD gefordert. Unerlässlich dafür sind eine ganzheitliche Berücksichtigung und Beteiligung diverser Fach- und Unternehmensbereiche – vom Risiko-Management bis zur Produktion – sowie eine rechtzeitige Vorbereitung. Dabei ist es ratsam, auch andere Rahmenwerke wie die Empfehlungen der TCFD zu berücksichtigen.

Bereits im vergangenen Sommer konnten wir bei Stakeholder Reporting einige Kund*innen dabei unterstützen, eine Wesentlichkeitsanalyse nach ESRS durchzuführen, eine CSRD-konforme Strategie zu entwickeln oder ESG-Governance-Strukturen zu etablieren – und sich somit auf die ESRS vorzubereiten.

Der ESRS-Readiness-Check

Wo und wie können betriebliche Organisationen sinnvoll starten und möglichen Herausforderungen begegnen? Wir empfehlen einen ESRS-Readiness-Check: Hier betrachten wir den Status Quo des Unternehmens hinsichtlich der spezifisch von den ESRS geforderten Nachhaltigkeitsthemen und ihrer Steuerung. Die bereits bestehenden Unternehmensinformationen und -prozesse werden mit den zukünftig geforderten CSRD- und ESRS-Inhalten abgeglichen, Lücken identifiziert und Empfehlungen ausgesprochen. Somit können erste Handlungsbedarfe und entsprechende Arbeitspakete für die jeweiligen Bereiche abgeleitet werden.

Bei unseren bisherigen Readiness-Checks wurde besonders deutlich, dass oftmals die vor- und nachgelagerte Wertschöpfungsketten der Unternehmen nicht ausreichend betrachtet wurden oder kein ausreichendes Verständnis über die verschiedenen Stufen vorhanden war. Auch sind messbare Ziele für wesentliche Themen oftmals nicht definiert. Insgesamt ist uns aufgefallen, dass viele Betriebe ihre Nachhaltigkeitskennzahlen größtenteils noch nicht vollumfänglich und vor allem nicht prüfungsfähig erfassen, und dass Verantwortlichkeiten nicht explizit festgelegt sind. In der untenstehenden Grafik ist dargestellt, wie die Ergebnisse eines ESRS-Readiness-Checks aufbereitet werden können. Die Analyseergebnisse sowie Handlungsempfehlungen für das untersuchte Unternehmen werden am besten in einem gesonderten Format besprochen, z. B. in einem Top-Management-Workshop. Dort können auch bereits nächste Schritte zur Diskussion gestellt werden.

Abb. 2: Mögliche Aufbereitung der Ergebnisse eines ESRS-Readiness-Checks.

Abb. 2: Mögliche Aufbereitung der Ergebnisse eines ESRS-Readiness-Checks.

Mit der jüngsten Veröffentlichung der ESRS-Entwürfe haben Unternehmen nun eine verlässliche Basis, um sich auf die neuen Anforderungen vorzubereiten. Dabei sollten sie keine Zeit verlieren – denn nur mit guter Vorbereitung können effiziente Prozesse eingeführt und Anforderungen zielgenau umgesetzt werden.

Sind Sie an weiteren Informationen zu unserem ESRS-Readiness-Check, einer CSRD-konformen Wesentlichkeitsanalyse, dem Auf- und Ausbau von Governance-Strukturen oder anderen nachhaltigkeitsrelevanten Themen interessiert? Sprechen Sie uns gerne an. Wir freuen uns auf den Austausch.

Fußnote 1 Unter EFRAG versteht man die European Financial Reporting Advisory Group; sie unterstützt die EU beratend und fokussiert sich u.a. auf die Entwicklung der ESRS.

Fußnote 2 Die Nachhaltigkeitsstandards ESRS lauten ausgeschrieben European Sustainability Reporting Standards.

Fußnote 3 CSRD steht für Corporate Sustainability Reporting Directive.

Fußnote 4 NFRD ist die Abkürzung für die bislang EU-weit gültige Non-Financial Reporting Directive.

Fußnote 5 Hinter CSR-RUG steht das deutsche „Corporate Social Responsibility (CSR)“-Richtlinie-Umsetzungsgesetz.